現在賃貸物件に住んでいる方。

その中で火災保険会社が不動産会社や管理会社、または大家によって指定されている物件にお住まいの方がおられると思います。

賃貸契約書に、火災保険は貸主が指定するものに加入することと契約付けられている場合、借主はそれに従うしかありません。

例

- 「入居者の無保険を把握の為指定火災保険加入を条件とする」

- 「貸主の指定する保険契約に加入しなければならない」

- 「貸主が承認した保険契約に加入しなければならない」

- 「賃貸借契約が終了するまで指定する保険契約を継続するものとする」

それでは、そこに住むには従順に提示された金額の保険へ加入しないといけないのか。

実は、この記事で紹介する交渉方法を使えば、火災保険会社指定とする賃貸物件であっても、安くできることができる場合があります。

実際に、管理人はこの方法で、指定火災保険会社の保険料を、当初の提示額の約半額のプランで契約することができました。

この記事では、

- 交渉に必要な最低限の知識

- 火災保険のプラン交渉方法

これらをご紹介しています。

火災保険指定を安くする手順

「この部屋は火災保険はこの会社でないといけません」と、火災保険会社は指定制であると、言われたときに行う交渉です。

おおまかな流れ

- 火災保険内容をみせてもらう

- 自分に不要な補償を伝える

詳細をお伝えします。

※すべての不動産会社で出来るとは限りません。あくまで「安くなる可能性がある」方法です。

不動産会社、仲介業者で対応は異なりますので、その点はご留意ください。

0.入居者用火災保険について【簡単に】

ひとくくりに【火災保険】といっても、その内容は各火災保険会社、またプランによっても補償内容が大きく異なってきます。

賃貸物件入居者が加入する火災保険は一般的に、「家財保険」「借家人賠償保険」「個人賠償責任特約」が組み合わさったものです。

建物への保険は大家が加入しています。

借主(部屋を借りる人)は「自分の資産と日常の偶発的事故」に備えて火災保険へ加入します。

1.火災保険の内容をみせてもらう

まずは、指定とされている火災保険の補償内容が書かれたパンフレットをみせてもらいましょう。

提示された保険内容で見る箇所は主に以下の項目です。

- 家財補償額

- 地震保険の有無

- 水災の有無

- 風災、雹災、雪災の損害額設定

- 免責金額の設定

- 破損・汚損の有無

- 個人賠償責任保険特約の有無

それぞれ詳しく見ていきましょう。

家財補償額

まず賃貸物件の借主が加入する火災保険は、建物に対するものではなく、あなたの家財を対象とした「家財保険」です。

家財には家電、ソファー、テーブル、ベッド、本棚、衣類、自転車、125cc以下の原付きなどが設定されています。

もし住んでいる物件が火事になり、家具のすべてを失ってしまったとき、保険会社から支払われる家財補償料金は契約している【家財保険金額】により異なります。

| 家財保険料 | 保険料(1年) |

| 100万円 | 3610円 |

| 200万円 | 4190円 |

| 300万円 | 4770円 |

| 400万円 | 5350円 |

所持している家財の総額は家庭により違いがあります。

本来なら例にあげたように、各々で家財保険料を決めた上で、契約するべきところです。

それなのに、指定の場合、不動産会社が一律で家財保険料を設定するのです。

部屋の平米数で家財補償額を設定していることもありますが、ミニマムの方がいれば、ブランド服をたくさん持つ方もいることを考えると、ここは申告制とするほうが、ユーザビリティは高いです。

しかし、不動産会社は借主が火災保険の知識が乏しいことを前提にしています。要は舐めているのです。

知識武装をした上で、交渉しましょう。

地震保険の有無

地震保険は、「地震保険に関する法律」により、火災保険とセットで加入することが定められている保険です。

火災保険ではカバーできない地震や噴火、津波などによる損害を補償するものです。

地震が原因で火災が起き、家財すべてが燃えてしまった場合、これは火災保険は補償外となってしまいます。

しかし、地震保険へ加入していれば、補償対象となります。必要か不要かは自己判断になります。立地や建物のつくり、ご自身の貯蓄などから判断が必要です。

不要と判断されたかたは、不動産会社へ「地震保険は不要」と伝えます。

このときに、不動産会社から「地震によって部屋の壁が崩れたとき、あなたが弁償することになる」

など、地震による建物の破損の責任を負うということ言われたら、それは嘘です。

借主が加入する火災保険は、あくまで自身の持ち物に対するものであり、災害が原因での建物の破損については大家負担です。

そのような嘘を吐くような不動産会社とは、関わりを断ちましょう。

水災補償の有無

水災補償とは、台風や暴風雨、豪雨などによる洪水、高潮、土砂崩れなどによる災害に対する補償です。

河川や山の近くでなくとも、集中豪雨の際に、大量の雨水がマンホールや側溝から地上にあふれる「都市型水害」も水災保険の対象となります。

これを外すかどうか判断するには、ハザードマップポータルサイトで、検索、確認しましょう。

風災・雹災・雪災の損害額設定

風災・雹(ひょう)災・雪災とは、台風や爆風雨などの強い風、ひょう(雹)、豪雪や雪崩による被害が対象です。

屋根が壊れた、ガラスが割れた、バルコニーが壊れた、などそれが原因で家財が破損したときに補償金が支払われます。

この補償の特徴は、保険会社によって補償金範囲が異なりることです。

主な例として

- 破損した家財の損害額が対象となる。

- 破損した家財の損害額が◯◯万円以上となった場合に限り、補償の対象となる。(フランチャイズ方式)

この2パターンがあります。

※2.についての補足

一定の金額までは全額自己負担で、一定の金額を超えたら全額保険金が支払われる、という方式です。この方式を採用されている場合、20万円を設定していることが多いです。

不動産会社が提示してきた保険が、どちらかを確認してください。

1.の場合、2.へ変更することで保険料が下がります。変更可能かどうか、確認してみましょう。

注意点としては、2.の場合、風災、雹災、雪災でによる契約金額未満の家財破損は、補償金が一切支払われません。

契約金額の損害ならば家計で補填できる出費という方は、外して問題ありませんが、不安な方は台風リスクや積雪リスクがある地域かを考慮の上、ご検討ください。

免責金額の設定

免責金額とはいわば自己負担金額です。

損害保険金(あなたに支払われる額)=損害額−免責金額

保険会社によって設定できる免責金額に違いがあります。

0円、5千円〜1万円〜5万円〜10万円〜20万円と、幅広く設定されており、その中から選択することができる保険会社があります。

免責金額が大きいほど、いざというときの自己負担額が大きくなりますが、保険料は安くなります。

保険料を抑えたい場合、こちらも交渉してみてください。

破損・汚損補償の有無

破損・汚損は、災害が原因で起こった破損ではなく、家庭内で起こった『偶発的な事故』を補償してくれる保険です。

- 偶発的とは、「故意ではない」とものを指します。『うっかりしていた』『やってしまった』という場合です。

- 先に賃貸物件における火災保険は『家財保険』と説明しましたがらこの破損・汚損については『建物』も『家財』も補償対象となります。

『建物』への補償

- 家具の移動中に壁にぶつけて穴を空けた

- 目を離した隙に、子どもが壁に落書きをしていた

- 皿を落としてしまい、フローリングに目立つ傷をつけてしまった。

- よろけて障子にぶつかり、障子の枠を壊してしまった

『家財』への補償

- よろけて食器棚にぶつかり食器を落として割ってしまった

- 子供がおもちゃを投げて、パソコンモニターが割れてしまった

- うっかりケーブルに足を引っかけ、コーヒーメーカーを落として壊した

- 子どものいたずらでデジカメが壊れた

この保険についても、つけるか、外すかを選べることがあります。

小さなお子さまがいるときは、偶発的事故率は高いのでつけていたほうが良い場合もあります。おっちょこちょいな方も、同様ですね。

こちらもご自身での判断でお決めください。

個人賠償責任保険特約の有無

個人賠償責任保険とは、契約者とその家族が偶然の事故により他人に怪我をさせてしまった、他人の物を壊してしまったとき、法律上に損害賠償責任を負った時に、保険金が支払われるものです。

この保険は他の保険と重複する場合があります。

- 自動車保険

- クレジットカード付帯

これらで個人賠償責任保険へ加入しているとき、火災保険では不要ですので、外してもらいましょう。

2つ加入しているから、どちらからも保険金が支払われることはありません。

指定火災保険を安くできた事例

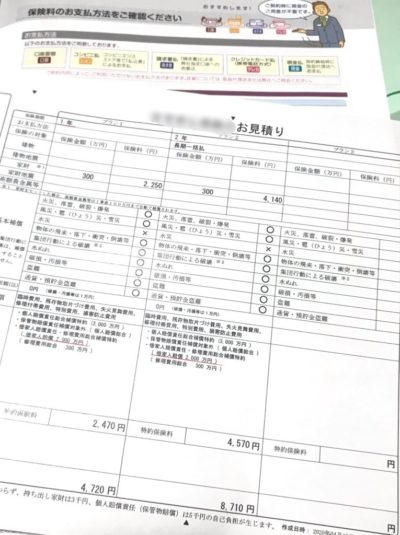

管理人は、これらのことを実行し、火災保険料金を当初提示された額の半額に抑えることができました。

元の保険料は2年で15000円

▼▼▼

交渉後は2年で8700円

になりました。

変更した箇所

- 家財保険400万円→300万円へ変更

- 地震保険無し

- 水災補償無し

- 個人賠償責任保険特約無し

しかも、この保険は、

- 免責金額 0円(破損・汚損の際は1万円)

- 破損・汚損補償あり

- 盗難補償あり

- 借家人賠償額 2 千万

この内容で、2年8700円はかなり高条件です!

ちなみにM構造です。

補足

- M構造:マンション構造(コンクリなど)

- T構造:耐火構造(コンクリ戸建てなど)

- H構造:非耐火構造(木造など)

火災保険料金は、H構造>T構造>M構造と、燃えやすい建物のほど保険料が高いです。

賃貸物件火災保険で安いと言われてる、チューリッヒミニケアや、楽天と同価格ほどで、しかしこちらのほうが手厚い内容です。

この保険は「日新火災海上保険の住宅安心保険」というプランです。

じゃあ、火災保険が自分で選べる物件だとここに入ればいいじゃん!と、思われ方、、残念ですがそれはできません。

この「住宅安心保険」というプランは賃貸物件借主個人では契約できません。

「住宅安心保険」は、

- 専用(持ち家)住宅(一戸建て・マンション)

- 併用住宅(店舗兼住居)

- 賃貸物件オーナー

これらに向けたサービスです。

ですので、借りようとする賃貸物件が「日新火災海上保険の住宅安心保険」を指定している、もしくはオススメしている場合は、この低価格で手厚い補償で、加入できる可能性があります。

賃貸物件を検討する際には、「火災保険会社とプラン名」を確認してください。

なぜ不動産会社は火災保険を指定してくるのか

不動産会社指定の火災保険は、補償の割に保険料な高いという「割高」な設定となっていることが多いです。

理由は、不動産会社は火災保険会社から契約ごとにマージンを受け取っているから。

本来の保険料+不動産会社へ支払われる手数料=借主が負担する保険料

火災保険料も不動産会社にとっては大事な収入源。それを逃したくないがために、「割高な火災保険会社」を指定してくる不動産会社が複数あるのです。

火災保険の必要性・まとめ

冒頭でもお伝えしました通り、賃貸物件での火災保険は、主にあなたの家財に対する保険です。

つまり、あなたの財産も守るためのものであり、火災保険自体は入っておくべき損害保険であると考えます。

火事で全家財が燃えてなくなったとき、それをまた買い直す貯蓄がある方は、少数派ではないでしょうか。

しかし、貯蓄では対応できないリスクに備えて保険に加入するとしても、保険内容を充実させ過ぎて保険料負担が重くなり、貯蓄が進まないような状態は、賢明とは言えません。

保険は手厚ければよい、というわけではなく、「必要なところに必要なだけ」というバランスが大切です。

そして、自分にとってベストな内容を判断し決めることは、火災保険のみでなく、生命保険や学資保険、

また保険だけでなく、日々の固定費を見直す力をつけることにもなります。

少しでも皆様のお財布を守ることにつながりましたら幸いです。